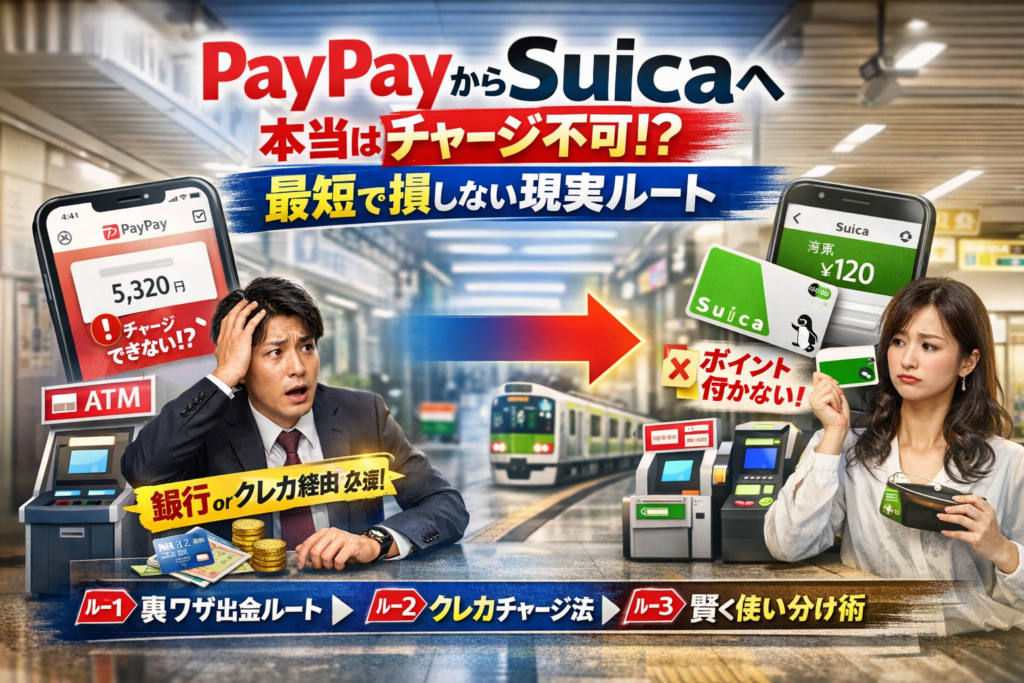

改札前でSuica残高が足りないのに、手元にあるのはPayPay残高だけ。この瞬間に検索する「paypayからsuica」「paypayからsuicaにチャージできる」の答えは、公式仕様ベースでは直接チャージはほぼ不可能、銀行口座かクレジットカード経由が必須という冷徹なものです。ここを誤解したまま知恵袋レベルの断片情報を追うと、出金できない残高種別にはまり、ポイントが付かないルートでチャージし、時間と手数料だけを失う見えない損失が積み上がります。

このページでは、paypayからsuicaにチャージする方法として現実に取り得る3ルートを、iPhoneモバイルSuicaかAndroidおサイフケータイか、銀行やクレジットカードの有無ごとに整理し、「今の自分の環境で最短でSuicaを使えるようにするルート」と「長期的に損しないルール」だけを抽出します。さらに、コンビニやセブン銀行ATM経由でつまずく原因、PayPayカードでSuicaチャージしてもポイントがつかない条件、SuicaからPayPayにチャージしたいという逆方向ニーズがなぜほぼ成立しないのかまで、実務の目線で整理しました。導入だけで判断せず、あなたの条件に合う章を読み進めることで、今日の出勤を乗り切りつつ、二度と同じミスをしないキャッシュレス設計に切り替えられます。

目次

まず結論としてpaypayからsuicaへ直接チャージは本当にできるのか?勘違いしがちな落とし穴とは

朝の改札前で残高不足に気づき、「今あるスマホ決済からsuicaに回せれば助かるのに」と感じる人はかなり多いです。ですが、2026年時点で、paypay残高からsuicaへワンタップで直接チャージする仕組みは用意されていません。

ここをあいまいにしたまま動くと、「アプリを行ったり来たりしたのに、結局1円も動いていない」というタイムロス地獄にハマりやすいので、まずは“できないライン”をハッキリさせるのが先です。

私の視点で言いますと、現場で詰んでいる人のほとんどが、「paypayとsuicaは別のレールで動いている」という前提を知らないところでつまずいています。

paypayからsuicaへチャージできると勘違いしやすい3つの理由

勘違いの典型パターンはこの3つです。

-

コンビニで「paypayもsuicaも使えます」と書いてある

-

スマホのウォレット画面に複数の決済手段が並んでいる

-

ネット上で「ポイントをうまく回せば実質チャージ」といった曖昧な表現を見た

レジ側から見ると、QRコード決済と交通系ICはまったく別の決済ルートとして処理されています。同じ端末で読ませていても、内部のネットワークは分かれているため、「片方の残高をもう片方に移す」ことは想定されていません。

「paypayでsuicaが使える」ことと「suicaにチャージできる」ことは完全に別モノだった

ここを混同している人が非常に多いです。

-

suica対応の自販機や改札 → 交通系ICの残高を直接減らす世界

-

paypay対応の店舗 → QRコードを読み取ってオンラインで決済する世界

この2つは、同じ“タッチ決済っぽい動き”でも、実際には別の会社・別のネットワーク・別のルールで動いています。

「レストランでpaypayが使える」のは、あくまでお店がQR決済を導入しているだけで、suicaへのチャージ機能があるわけではありません。

下の表のイメージで分けておくと、頭が整理しやすくなります。

| 項目 | suica | paypay |

|---|---|---|

| 主な使い道 | 交通・駅ナカ・一部店舗 | 街の店舗・ネット決済・公共料金など |

| お金の出入り | 現金・クレカ・一部銀行 | 銀行・クレカ・ATM・ポイントなど |

| 残高の行き来 | 他社への移動は原則不可 | 銀行への出金は条件付きで可能 |

2026年最新仕様でpaypayからsuicaにできること・絶対にできないことの違い

2026年時点で整理すると、次のようになります。

できないこと

-

paypay残高を直接suicaにチャージ

-

suicaアプリやモバイルsuicaで、支払い方法としてpaypayを選択

-

交通系ICからpaypayへ残高を払い戻し→アプリに反映

条件付きでできること(遠回りルート)

-

paypayマネーを銀行口座に出金し、その銀行口座からモバイルsuicaへチャージ

-

paypayカードなどのクレジットカードを支払い元にして、モバイルsuicaへチャージ

-

日常の支払いをpaypayに寄せ、浮いた現金や銀行残高をsuica用に回す“家計上のチャージ”

ここを理解せずに、「アプリのどこかに裏メニューがあるはず」と探し回る人が本当に多いです。

仕様上つながっていないレールをいくら探しても時間だけが溶けていくので、「直接は無理、動かすなら銀行かカードを経由」という前提だけは、最初に頭へインストールしておくのがおすすめです。

paypayからsuicaへお金を移動させる現実的な3つのルートを一発比較

出勤前に改札前で立ち尽くす人を、現場で何度も見てきました。paypayにお金はあるのにsuicaは残高ゼロ。この「見えているのに触れないお金」をどう動かすかがポイントです。

まず3ルートをざっくり比較します。

| ルート | 必要なもの | 反映スピード | 手間 | お得度の目安 |

|---|---|---|---|---|

| 1. 残高→銀行→suica | 本人確認済みpaypay 銀行口座 モバイルSuica等 | 数分〜翌営業日 | 中 | 小〜中 |

| 2. paypayカード→モバイルsuica | クレジットカード モバイルSuica | 即時 | 低 | 中〜高 |

| 3. 役割分担で使い分け | paypay アプリ suica カードかモバイル | 即時〜 | 低 | 安定して中 |

このあとで、緊急時にどれを選べば「一番マシか」を深掘りします。

ルート1:paypay残高を銀行に出金してからsuicaにチャージする裏ワザ

一番オーソドックスで、業界側も想定しているのがこのルートです。QR決済と交通系ICの間に銀行を挟むことで、資金移動のリスクを抑える狙いがあります。

手順の流れは次の通りです。

- paypayアプリで本人確認を完了させる

- 出金可能な「paypayマネー」か残高の種類を確認する

- 登録した銀行口座へ出金(即時または翌営業日)

- 銀行口座からモバイルSuicaや駅のチャージ機経由でsuicaにチャージ

本人確認を後回しにしていると、ここで出金ボタンが押せない「詰みパターン」になります。普段からの準備が最大の裏ワザといえます。

注意点を整理します。

-

出金手数料がかかる場合がある

-

paypayマネーライトやボーナスなど、出金できない残高種別がある

-

出金上限・1日あたりの回数制限に引っかかることがある

私の視点で言いますと、ポイント多重取りよりも「確実に改札を通れるか」を優先したい人向けの、安全第一ルートです。

ルート2:paypayカードなどクレジットカード経由でモバイルsuicaにチャージする流れ

クレジットカードを持っているなら、このルートがスピードとお得さのバランスが良い王道です。

基本ステップは次の通りです。

- クレジットカード(paypayカードなど)を発行しアプリに登録

- モバイルSuicaアプリ(またはAppleウォレット)にカード情報を登録

- モバイルSuica側からクレジットカード払いでチャージ

このルートでは、支払い元はクレジットカードであり、paypay残高そのものではありません。ただし、カード利用分に対してポイント還元があるため、「paypayの経済圏で貯まるポイントをsuicaの交通費に回す」というイメージになります。

押さえておきたい注意点は次の通りです。

-

カード会社によっては、suicaチャージがポイント対象外になる

-

還元率はカードのランクや年会費で変わる

-

家計としては後払いになるため、使いすぎに注意

ポイント狙いなら、「suicaチャージがポイント付与対象か」「還元率が何%か」を公式サイトで必ず確認してから使うのが鉄則です。

ルート3:paypayとsuicaを賢く「使い分け」てラクする最適解

実務的には、「無理にpaypayからsuicaへお金を移動させない」という割り切りも、かなり現実的な解決策です。交通費はsuica、日常の買い物はpaypayと役割を分けてしまう考え方です。

使い分けの具体例を挙げます。

-

電車・バス料金や定期券

- → 銀行口座やクレジットカードからsuicaへ直接チャージ

-

コンビニ・ドラッグストア・飲食店

- → paypayで支払い、paypayポイントを貯める

-

公共料金や請求書払い

- → 対応しているならpaypay請求書払いで処理

これを徹底すると、わざわざ「paypay残高をsuicaに移す」必要自体が減り、管理もシンプルになります。

使い分けルールを整理すると次のようになります。

-

改札を通る・券売機で困りたくない → suica側に十分な残高をキープ

-

ポイント還元を最大化したい → paypayが使える加盟店では可能な限りpaypay決済

-

どうしても不足した分だけ、ルート1か2で補う

交通系ICとQR決済は、店舗側ではレジの研修も配線も別レーンとして扱われています。そのため「直接連携」は長く実現しづらい構造です。発想を転換し、それぞれの強みを生かした役割分担をした方が、時間もお金も節約できます。

あなたのスマホ環境で選ぶ!paypayからsuicaへ最速チャージ診断ガイド

朝の改札前で残高不足に気づいた瞬間ほど、血の気が引く場面はありません。しかも手元のお金はPayPayの残高だけ。この状況からどれだけ早くSuicaにお金を回せるかは、iPhoneかAndroidか、銀行口座やクレジットカードを持っているかで「取れるルート」がまったく変わります。

ここでは、スマホ環境別に最短ルートを整理します。自分の条件に当てはめて読み進めてください。

iPhoneでモバイルsuicaユーザーにおすすめのpaypayからsuicaチャージ方法

iPhoneとモバイルSuica(Appleウォレット内のSuica)を使っているなら、現実的な選択肢は次の2パターンです。

- PayPayカードなどのクレジットカードを直接モバイルSuicaに登録

- PayPay残高を銀行口座に出金してからチャージ

最速なのは、クレジットカード経由のルートです。

| 条件 | 推奨ルート | おおまかなステップ数 | 即時性 |

|---|---|---|---|

| PayPayカード保有 | カード→モバイルSuicaチャージ | 少 | 高い |

| 他社クレジットカード保有 | クレカ→モバイルSuica | 少 | 高い |

| カード無し・銀行あり | PayPay出金→銀行→モバイルSuica | 中 | 中 |

| カード無し・銀行無し | 駅やコンビニで現金チャージ | 少 | 高い |

特に朝のラッシュ前で時間がないときは、スマホだけで完結するかどうかが勝負です。

-

クレジットカード経由

- モバイルSuicaアプリかAppleウォレットで、支払い用カードにPayPayカードやビューカードを登録

- 1回登録しておけば、次回以降は数タップでチャージ可能

- カード側でポイント付与があるかどうかは、利用規約の「電子マネー」「交通系IC」へのチャージ欄を要確認です

-

銀行経由

- PayPayマネー残高を、登録済みの銀行口座に出金

- 銀行口座からモバイルSuicaにチャージ

- 本人確認未完了だと出金自体ができず、ここで詰むケースを現場で頻繁に見てきました

私の視点で言いますと、iPhoneユーザーで通勤に電車を使うなら、PayPayカードかビューカードをモバイルSuica専用に1枚用意しておくのが、時間・ポイント・ストレスのバランスが最も良いパターンです。

Android(おサイフケータイ)でsuicaを使う人が知っておくべき重要ポイント

Androidは「おサイフケータイ対応かどうか」「Googleウォレットに対応しているか」で選択肢が変わります。ざっくり整理すると、こうなります。

-

おサイフケータイ対応+モバイルSuicaアプリ利用

-

Googleウォレット内のSuica利用

-

物理カードSuicaのみ利用

Androidで注意してほしいポイントは3つです。

- 端末がおサイフケータイ未対応だと、そもそもモバイルSuicaを入れられない

- モバイルSuicaへのチャージ元として、クレジットカードか銀行口座が必須

- 一部の格安SIM端末は、Suicaアプリは入るのに不安定なケースがある

おすすめのルートはiPhoneと同じく、「クレジットカードをモバイルSuicaに登録する」ルートです。

-

PayPayカードを持っている

- モバイルSuicaアプリのチャージ元に登録し、カード→Suicaチャージ

- 還元率やポイント付与対象かどうかだけ、公式サイトで事前確認しておくと安心です

-

カードはあるが、交通系チャージでポイントが付かないカード

- ポイントは諦めて「スピード優先」で割り切る

- 還元を狙いたいなら、ビューカード系など「Suicaチャージに強いカード」を後日検討

-

カード無し・銀行口座あり

- PayPayマネーを銀行口座に出金

- 銀行口座からモバイルSuicaにチャージ

Androidは端末ごとの差が大きいので、モバイルSuicaアプリの「対応機種一覧」と、Googleウォレットの対応状況を一度チェックしておくと、出勤前に慌てずに済みます。

銀行なし・クレジットカードなしでもpaypayからsuicaにチャージしたい時の現実解

銀行口座もクレジットカードも持っていない場合、PayPayの残高を直接Suicaに流し込むルートは現行仕様では用意されていません。このケースでは「どこで現金に戻すか」を軸に、次のような選択になります。

-

駅の券売機やチャージ機で、Suicaに現金チャージ

-

コンビニ(セブンイレブン、ローソン、ファミリーマートなど)のレジでSuicaに現金チャージ

-

家族や友人にPayPayで送金し、その人に現金チャージしてもらう(信頼関係前提)

覚えておきたいポイントは次の通りです。

-

PayPay残高から直接現金を引き出すには、銀行口座やATM連携と本人確認が必要

-

コンビニでできるのは「PayPayへの現金チャージ」「Suicaへの現金チャージ」であって、両者の橋渡し機能ではない

-

子どものSuicaに親のPayPay残高を回したい場合も、銀行やクレジットカードを挟むか、現金チャージを頼む形になります

銀行もカードもない状況で「今すぐ改札を通りたい」のであれば、最速なのは次のような動き方です。

-

近くのコンビニで少額を現金で下ろすか、家族に立て替えてもらう

-

その現金をSuicaにチャージ

-

落ち着いてから、今後のために銀行口座と本人確認を済ませておく

PayPayもSuicaも便利な決済サービスですが、資金の出口としては「銀行」がほぼ唯一のハブになっています。今日だけをしのぐなら現金チャージ、明日以降もスムーズに移動させたいなら、銀行口座と本人確認を早めに整えておくことが、結果的に一番の近道になります。

paypayからsuicaへのチャージで「損しない」ためのポイント・還元攻略法

「とりあえず動かせればOK」で組むと、ポイントも時間もダダ漏れになります。ここでは、どこでポイントが付き、どこで一切増えないのかを一度リセットして整理します。

paypayポイントとsuicaチャージの相性は?どこでポイントが付くのか総まとめ

まず押さえたいのは、ポイントが付くのは「カードを使った決済」中心で、電子マネー同士の移動ではほぼ増えないという前提です。

代表的なルートをざっくり整理すると、次のイメージになります。

| お金の動き | ポイントが付く可能性 | ポイントが付かない典型パターン |

|---|---|---|

| PayPayカードで日常の買い物を支払い | あり(ショッピング利用として還元) | – |

| PayPayカードからモバイルSuicaへチャージ | カード側の条件次第 | 「チャージは還元対象外」の場合 |

| PayPay残高を銀行に出金 → Suicaへ現金チャージ | ほぼなし | 出金手数料だけ負けるケース |

| コンビニで現金チャージ(Suica) | なし | ポイント狙いなら完全に空振り |

私の視点で言いますと、「ポイントが付くかどうか不明なチャージ」を試す前に、自分のカードの会員規約を1回だけガッツリ読む方が、1年単位で見ると財布の厚みが全然変わります。

paypayカードでsuicaにチャージする時の還元率と「ポイント付かない」落とし穴

PayPayカードやゴールドカードを使ってモバイルSuicaにチャージするルートは、うまくハマれば還元率の高い王道ルートになります。ただし、カード側が「交通系ICチャージはポイント付与対象外」としているパターンがかなり多い点が落とし穴です。

チェックすべきポイントは3つです。

-

規約の「ポイント付与対象外」欄に、SuicaやモバイルSuica、交通系IC、電子マネーチャージが入っていないか

-

還元率が通常利用と同じか、引き下げられていないか

-

ゴールド・プラチナ特典が「公共料金やSuicaチャージに適用されない」条件になっていないか

カード会社ごとに、同じJCBブランドでも交通系ICチャージの扱いが違うケースがあります。PayPayカード以外のクレジットカードを併用している人は、「Suica専用で還元率の良いビューカードを1枚だけ発行し、PayPayは日常のスマホ決済に集中させる」といった役割分担も検討する価値があります。

ポイント多重取りを狙いすぎて結局損をする典型パターンとは?

現場でよく見るのが、ルートを複雑にしすぎて「時間+手数料」でマイナスになるパターンです。例えば次のような流れです。

-

PayPay残高を銀行口座に出金(出金手数料が発生)

-

銀行からクレジットチャージできるプリペイドカードに入金

-

そのプリペイドカードからモバイルSuicaにチャージ

-

どこかでポイントが二重三重に付く前提で動いている

このケース、多くの場合はこうなります。

| 観点 | 実際に起きがちな結果 |

|---|---|

| 還元 | チャージ部分はポイント対象外で想定以下 |

| 手数料 | 出金やATM利用で数百円マイナス |

| 時間 | 朝の通勤前だとそもそも間に合わない |

| リスク | 本人確認未完了で出金できず、その場で詰む |

ポイントを増やしたいなら、「段数を増やす」よりも「一撃でしっかり還元されるルートを1本決める」方が圧倒的に有利です。具体的には、次のどれかに絞るとシンプルで損をしにくくなります。

-

Suicaチャージにポイントが付くクレジットカードを1枚決めて、モバイルSuica専用にする

-

PayPayはコード決済専用と割り切り、交通費はSuicaに直接現金チャージする(時間優先)

-

家計管理を重視するなら、交通費はSuica+ビューカード、日用品はPayPayカードで分けて記録を取りやすくする

「どこでポイントが付くか」を1回整理してしまえば、paypayからsuicaへのルートで迷う時間も、駅の改札前で焦るストレスも一気に減ります。還元を追いかけるのではなく、自分の生活リズムに合う“負けないルート”を決めることが、結局いちばんお得な攻略法になります。

paypayからsuicaにチャージできない時の「トラブル原因と対処法」を一挙公開

「駅の改札前で残高ゼロ、でもスマホにはPayPay残高がたっぷり」という状況は、決済の現場では定番トラブルです。ほとんどは仕組みを押さえればその場でリカバリーできます。この章では、止まってしまう“本当の原因”と、今できる最短の対処を整理します。

本人確認・残高の種類・上限額…paypayから出金自体ができない3大チェック

Suicaに回す前に、そもそもPayPayからお金を動かせているかを確認します。ここでつまずくケースが非常に多いです。

まず押さえるべき3ポイントを表にまとめます。

| チェック項目 | 典型的な原因 | すぐできる対処 |

|---|---|---|

| 本人確認 | 本人確認未完了で出金不可 | アプリから本人確認を完了させる |

| 残高の種類 | PayPayマネーライト・ポイントは出金不可 | 出金可能なPayPayマネーがあるか確認 |

| 上限・制限 | 1日あたりの出金上限や不正利用ロック | 利用状況とメッセージをアプリで確認 |

とくに多いのが、本人確認をしていないために銀行へ出金できないパターンです。出勤前に気づいてもその場ではどうにもならないので、前日までに終わらせておくことが「詰み」を避ける最大の保険になります。

もう1つが残高の種類です。同じ残高表示でも、出金できるのはPayPayマネーだけです。アプリの残高詳細画面で内訳を確認し、マネーライトやポイントばかりなら、直接Suicaに回すことはできません。

私の視点で言いますと、決済の問い合わせ対応で一番多いのは「上限」に関する誤解です。短時間に連続でチャージや送金をしていると、不正検知システムが働き、一時的に制限がかかることがあります。この場合は時間をおいてから操作し直すのが現実的な対応です。

モバイルsuicaやAppleウォレット側の思わぬ落とし穴も!チャージ不可時の対策

PayPay側に問題がなくても、モバイルSuicaやAppleウォレットの設定が原因でチャージできないこともよくあります。特にiPhoneユーザーは、次のポイントを確認すると解決しやすいです。

-

モバイルSuicaアプリの会員登録が完了しているか

-

Appleウォレット上のSuicaが「メインカード」になっているか

-

Suica残高とチャージ上限(2万円)を超えていないか

-

アプリやOSのアップデート待ちになっていないか

Suicaは残高2万円が上限なので、1万5000円入っている状態で1万円チャージを試みるとエラーになります。残高とチャージ額の合計を必ずチェックしてください。

また、夜間や早朝にシステムメンテナンスが入ることがあります。この時間帯はアプリ側のエラー表示が出やすく、「自分だけの不具合」と勘違いしがちです。公式サイトやアプリのお知らせ欄でメンテ情報を確認してから、時間をずらして試すのが効率的です。

コンビニやセブン銀行ATMからのチャージがうまくいかない場合の最終チェックリスト

銀行やクレジットカードを経由する流れの中で、コンビニやセブン銀行ATMを使うケースも多いですが、ここでも独特の“落とし穴”があります。最後に、現場で本当に多いミスだけをチェックリストにまとめます。

-

ATMやレジで「Suicaチャージ」と「PayPayチャージ」のメニューを取り違えていないか

-

セブン銀行ATMでの現金入金後、銀行口座に正しく反映されているか

-

PayPayチャージに使う銀行口座・デビットカードの残高が足りているか

-

レジでのチャージ時に、店員に渡したカードが交通系ICかどうか再確認したか

-

モバイルSuicaに現金チャージするつもりが、物理カードのSuicaをかざしていないか

コンビニやATMの現場では、「交通系IC」と「QRコード決済」がまったく別のレーンとして運用されています。レジの画面やATMのボタンも別々なので、ひとつ手順を間違えると、PayPay側だけにチャージされてSuicaは空のまま、ということが起こります。

迷った時は、「今はSuicaに入れたいのか、PayPayに入れたいのか」を紙に書いて整理し、その目的に合ったメニューだけを選ぶのがおすすめです。目的を1本に絞るだけで、決済のトラブルはかなり減らせます。

逆パターンも要注意!suicaからpaypayへチャージや送金はできるの?

「Suicaに余っている残高を、そのままスマホのPayPayに移せたら最強じゃないか」と思った瞬間があるなら、ここがまさに落とし穴ゾーンです。仕組みを知らないまま動くと、駅の改札前で固まる羽目になります。

suicaからpaypayにチャージしたい人が陥りやすい代表的な誤解

SuicaからPayPayに“移動”できると勘違いが起きやすい理由はだいたい次の3つです。

-

SuicaもPayPayも「残高」と表示されるので、同じお財布だと思ってしまう

-

コンビニATMや券売機でSuicaに入金できるため、「逆方向もあるはず」と感じる

-

一部の電子マネーは払い戻しや銀行口座への返金ができるので、Suicaも同じだと誤解する

実際には、Suica残高をそのままPayPay残高にチャージしたり送金したりする機能は用意されていません。私の視点で言いますと、現場の問い合わせでもこの誤解がもっとも多く、「どのボタンを押せばSuicaから戻せますか?」という質問が繰り返されています。

交通系ICからスマホ決済に「お金を戻す」のがほぼ無理な理由とは

Suicaのような交通系ICは、電車に乗る・売店で支払うためだけに前払いした“切符の束”のイメージに近い設計です。ここからスマホ決済へお金を戻すのが難しい理由は、主に3つあります。

| 理由 | 内容 |

|---|---|

| 仕組み | Suica残高は「ICカード内の電子マネー」で、外部アプリが直接触れない |

| リスク | 現金化ルートを増やすと、不正チャージやマネーロンダリングのリスクが跳ね上がる |

| コスト | 返金処理にはシステム開発と手数料が必要で、運営側のメリットがほぼない |

モバイルSuicaやAppleウォレット版のSuicaでも事情は同じで、PayPayアプリに対して「この残高を送金して」という命令を出す仕組み自体が存在しません。

唯一近い動き方は、Suicaの払い戻し手続きをして現金(もしくは銀行口座)に戻し、そのお金を改めてPayPayにチャージするルートですが、手数料や時間を考えると現実的とは言えません。

suica残高を賢く活用したい人のための最適な選択肢まとめ

「SuicaからPayPayに移せない」と分かった時点で、発想を切り替えた方が財布の手残りは増えます。代表的な現実解を整理すると、次のようになります。

-

Suica残高は交通費と駅ナカ専用財布として使い切る

-

日常の買い物やネット決済はPayPayやクレジットカードに役割分担する

-

これからのチャージは、ポイント還元が高いクレジットカードや銀行口座からモバイルSuicaへ入金し、PayPayとは別軸で最適化する

ポイントを逃したくない人ほど、「全部を一つのアプリに集約したい」と考えがちですが、交通系ICは“片道”の電子マネー、スマホ決済は“往復可能”な資金ハブと割り切った方が、結果的に管理がシンプルになります。

Suicaに残っているお金はきっちり交通費と駅ナカで使い切り、今後追加で入れるお金については、PayPay・銀行・クレジットカードの還元率と手数料を比較しながら、「どこから・どこに」チャージするかを設計する方が、長期的なお得度は確実に高くなります。

家族・子ども・友達のsuicaに送りたい!paypayからsuicaへの現実的な方法

「今すぐチャージしたいのに、自分のsuicaじゃない」場面ほど焦るものはありません。ここでは、家族や友達のsuicaに、paypayを軸にしてお金を回す現実解だけを整理します。

子どものsuicaに親のpaypay残高を効率的にチャージしたい時の正解ルート

親がスマホ決済、子どもはsuicaで電車というパターンは非常に多いです。実務的には、次の2択が現実的です。

| パターン | 必要なもの | 流れのイメージ | 向いているケース |

|---|---|---|---|

| 現金ルート | 親のpaypay残高→ATM出金→現金チャージ | コンビニや駅券売機で子どものsuicaに直接現金チャージ | 小学生・カードを持たせたくない |

| クレカルート | 親名義のクレジットカード or ビューカード | 親のクレカでモバイルsuicaや子ども用suicaにオートチャージ設定 | 中高生・定期券利用が多い |

効率だけを見ればクレカルートが圧倒的にラクです。paypayは「親の家計口座からチャージ→カード利用分をまとめて支払うハブ」と割り切り、suicaへの直接ルートはクレジットカードに任せると管理がスッキリします。

私の視点で言いますと、出勤前に「子どもの残高がゼロで電車に乗れない」相談は、ほぼ本人確認未完了でATM出金できないケースが原因です。paypayマネーへの切り替えと本人確認は、子どもの通学が始まる前に済ませておくことを強くおすすめします。

友達のモバイルsuicaに送金したい人が事前に知るべき注意点

友達のモバイルsuicaに「立て替えた分をそのまま送る」感覚でお金を動かしたくなりますが、実際は次のような壁があります。

-

suica同士で残高を直接送る機能はない

-

paypayから他人のsuicaへ直接チャージもできない

-

できるのは、友達のpaypayに送金し、友達自身がsuicaにチャージする流れだけ

このとき気をつけたいポイントは3つです。

-

友達側のpaypayが本人確認済みかどうか

-

送ったお金を、交通費ではなく買い物に使われても文句が言えないこと

-

モバイルsuica側のチャージ上限(1枚あたり残高2万円など)に引っかかると反映されないこと

シンプルに割り勘や立て替え精算だけしたいなら、「友達へはpaypay送金、suicaは各自でチャージ」と線を引いておく方がトラブルは起きません。

家族の交通費管理をpaypay・suica・クレカで整えるシンプルなコツ

家族全体の交通費をスムーズに回したい場合は、「どこでお金が貯まり、どこで減るか」をレーン分けして考えると一気にラクになります。

-

収入口(給料・ポイント)

- 給与振込口座

- 還元率の高いクレジットカード(ビューカードなど)

-

ハブ(家計のコントロールセンター)

- 銀行口座

- paypay残高(公共料金や買い物の決済用)

-

出口(実際に使う場所)

- 電車・バス → suica

- スーパー・コンビニ → paypay

- ネットショッピング → クレジットカード

家族の交通費を整えるときのシンプルなコツは次の通りです。

-

交通費はビューカード→各自のsuicaオートチャージで一元管理

-

paypayは「日々の買い物」と「家族間送金」専用にして、交通費とは切り離す

-

毎月の交通費合計は、クレカ明細を見れば一発で把握できる形にする

この形にしておくと、「子どものsuicaにいくら入っているか」「今月交通費が増えたのは誰か」といった確認が、スマホ画面とカード明細だけで完結します。焦って駅の改札前でアプリをいじる時間を、最初の15分の設計で丸ごと削れると考えると、やる価値はかなり大きいはずです。

業界目線で読み解く「なぜpaypayからsuicaにチャージはできない?」本当の理由

朝の改札前で残高不足に気づくと「スマホの残高をそのまま移せればいいのに」と感じますよね。ところが、いくらアプリ側の技術が進んでも、両者がそのまま直結する未来は当面見込みが薄いのが現実です。

交通系ICとQRコード決済が“直結しない”裏側の仕組みをやさしく解説

交通系ICとQRコード決済は、同じ「キャッシュレス」でも走っているレールがまったく違います。

-

交通系IC

改札を0.2秒で通すために、カード内の残高をオフラインで即時減算する仕組みです。電波が不安定な地下鉄でも動くよう、駅の機械だけで完結できるように設計されています。

-

QRコード決済

スマホアプリからクラウドのサーバーにアクセスし、残高やクレジットカード枠をオンラインで確認してから決済します。1回数秒かかっても問題ない前提の仕組みです。

この違いがあるため、片方の残高をもう片方に直接「移動」させようとすると、どちらのネットワークで誰が責任を持つかが一気に複雑になります。私の視点で言いますと、現場では「システム連携するより、それぞれ別に導入して決済手段を増やした方が早くて安全」と判断されがちです。

銀行をあえて挟むルートが実は一番安全で一般的なワケ

キャッシュレスの世界では、銀行口座がいわば「国道」のような役割を担っています。多くのサービスが、最終的な資金の行き先を銀行にそろえることで、監督官庁のルールやマネーロンダリング対策に対応しやすくしているからです。

交通系ICとQRコード決済の間で直接お金を行き来させると、以下のような論点が一気に増えます。

-

誰が本人確認をしたお金なのか

-

不正利用が起きた場合、どこまで補償するのか

-

チャージや払い戻しの上限・回数をどちらのルールで管理するのか

そこで、現実的には次のような経路がメインになります。

-

アプリ残高から銀行口座へ出金

-

銀行口座からクレジットカードや交通系ICへチャージ

この「遠回り」に見える流れは、事業者同士が責任とリスクをきれいに分けられるため、結果的に審査が通りやすく、長く運用しやすいルートになっています。

下の表のイメージで捉えると分かりやすくなります。

| 経路 | 誰が本人確認するか | 不正時の主な補償主体 |

|---|---|---|

| QR決済→交通系IC直結 | 双方で二重管理が必要 | 責任分担が複雑で設計困難 |

| QR決済→銀行→交通系IC | 銀行と各サービスで分担 | 銀行ルールをベースに整理 |

「paypayさえあればどこでも支払える」はもう古い?今こそアップデートしたい新常識

QRコード決済が出始めた頃は、「このアプリさえあれば財布は要らない」という空気が強くありました。ただ、実務の世界では次のような線引きがはっきりしてきています。

-

日常の買い物や公共料金はQRコード決済やクレジットカード

-

電車やバス、駅ナカの自販機は交通系IC

-

大きな資金移動や資産運用は銀行や証券

つまり、1つのサービスに「全部乗せ」するのではなく、役割を分けて組み合わせるのがスタンダードになりつつあります。

新しい常識として押さえておきたいのは、次の3点です。

-

決済手段ごとに得意なシーンが違う

-

お金を動かすハブは今も銀行口座が中心

-

ポイントや還元だけでなく、トラブル時の守られ方も重要な比較軸

この前提を理解しておくと、「なぜ直結できないのか」というモヤモヤが減り、今あるルートの中でどこを整えておけば出勤前に詰まらないか、冷静に判断しやすくなります。

今日から使える!paypayからsuicaの最適活用術とキャッシュレス新時代のルール

朝の改札前で残高不足に気づいて冷や汗…そんなヒヤリを、今日で終わらせましょう。

ここでは「できないこと」を嘆くより、「今の自分の環境で最短・最小ストレスのルート」を決めることに全振りします。

この記事で避けられる3つのもったいない失敗と選び直せるお得ルート

まず、現場で何度も見てきた「やりがち失敗」を3つだけ押さえてください。

- 本人確認を後回しにして、出勤前に残高を動かせない

- ポイント多重取りを狙いすぎて、手数料と時間で赤字になる

- 子どもや家族のカードにうまく資金移動できず、結局現金で二度払い

これを避けるための基本ルールを、ぱっと見で分かる形にすると次の通りです。

| やりたいこと | ベストな資金ルート | 意識すべきポイント |

|---|---|---|

| 自分の通勤用suicaをすぐ増やしたい | paypay残高 → 銀行口座 → モバイルsuica | paypay側の本人確認と残高種別を事前に確認 |

| ポイントも取りつつチャージしたい | paypayカードなどクレジットカード → モバイルsuica | カード会社ごとのポイント対象条件をチェック |

| 子どもの交通費をまとめて管理したい | 親の銀行口座・クレカ → 子どものsuica | オートチャージや上限額設定で使いすぎ防止 |

私の視点で言いますと、「最短で動かせる資金」と「ポイントが狙える資金」は分けて考えると失敗が一気に減ります。朝の改札前はスピード優先、週末の家計見直しではお得優先、という切り替えがコツです。

実際の行動ステップは次の3つだけに整理しておくと迷いません。

-

ステップ1:出口を決める

「どのsuicaに、いつまでに、いくら必要か」を先に決めます。自分のモバイルsuicaなのか、子どものカードなのかで最適ルートが変わります。

-

ステップ2:入り口(資金源)を固定する

日常の支払いはpaypay、交通費と大きめの固定費は銀行口座やクレジットカードというように、役割を決めておきます。

-

ステップ3:月1回だけ“経路点検”をする

還元率の変更や上限額のルールは静かに変わります。月末に5分だけ、アプリ内のお知らせとカード会社のサイトを確認しておくと「気づいたらポイント対象外」が防げます。

suicaとpaypayの合わせ技で快適&スマートな生活を実現するマイルール作り

最後に、キャッシュレス新時代をストレスなく走り抜けるためのマイルールを提案します。

-

マイルール1:改札用の残高は“常に○円以上”をキープ

通勤定期とは別に、乗り越しや急な私用分として、モバイルsuicaに最低ラインを設定しておきます。週1回だけ残高チェックする習慣をつけると、「朝の残高不足」がほぼゼロになります。

-

マイルール2:paypayは“街の買い物専用サブ財布”と割り切る

コンビニ・飲食など日常の決済をpaypay、電車や新幹線など公共交通はsuicaと役割分担すると、お金の流れが視覚的に整理されます。家計アプリと連携している人ほど、この分業が効きます。

-

マイルール3:家族の交通費は1本の銀行口座かクレジットカードに集約

親名義の口座やクレジットカードを“交通インフラ専用”にして、そこから各suicaへチャージすると、毎月の交通費が一目で把握できます。子どもの通学定期も同じ資金源にすると、教育費として管理しやすくなります。

paypayとsuicaは「どちらをメインにするか」より「どこで役割を分けるか」を決めた瞬間から、一気に扱いやすくなります。

今日このあと5分だけ時間をとって、上の表とマイルールを自分のスマホ環境に当てはめてみてください。明日の朝の改札が、少しだけ軽く感じられるはずです。

この記事を書いた理由

著者 – 宇井 和朗(株式会社アシスト 代表)

朝の改札前で社員がSuica残高不足になり、手元にはPayPay残高しかないまま足止めされた姿を何度も見てきました。私自身も出張の移動中に同じ状況になり、ネットで調べても「SuicaでPayPayが使える」と「Suicaにチャージできる」が混同されていて、正しい手順にたどり着くまで無駄に時間と手数料をかけてしまった経験があります。

その後、企業の経費精算フローや従業員の通勤手当を整える支援を続ける中で、PayPayからSuicaへのお金の動かし方を誤解したまま運用し、ポイントも付かず、チャージもできず、現場が混乱しているケースを繰り返し見てきました。

キャッシュレス決済は便利な一方で、2026年時点の仕様や還元条件は細かく変わり続けます。表向きの宣伝文句だけを信じると、「できると思っていたのにできない」状況に追い込まれがちです。

だからこそ、経営者として組織全体のお金の流れを設計してきた立場から、今のスマホ環境と口座・カードの有無ごとに現実的なルートだけを整理し、「今日の改札をどう乗り切るか」と「二度と同じミスをしない設計」を同時に手に入れてほしいと考え、この内容を書きました。